NAVI

NAVI

Bei unserem ersten langen Auslandsaufenthalt 2006 waren wir nur mit EC-Karten bewaffnet und die Abhebungsgebühren nach sieben Monaten in Thailand, Australien und Neuseeland gingen in den dreistelligen Bereich. Beim nächsten Mal waren wir schon schlauer und kannten die Möglichkeit, mit Kreditkarten kostenlos Geld abheben zu können. Inzwischen haben wir mehrere Karten dieser Art, aber speziell in Thailand gibt es noch einen zusätzlichen Tipp zu befolgen, um wirklich kostenlos an die heiss begehrten Thai Baht zu kommen. Wir möchten unsere Erfahrungen gerne mit euch teilen.

Wichtiger Hinweis: die Bedingungen ändern sich häufig, alle Angaben erfolgen deshalb ohne Gewähr. Stand: 1/2019

Inhaltsverzeichnis

Ob als Familie oder Alleinreisender ist man sowieso immer gut beraten, mehr als eine Kreditkarten mitzuführen. Uns ist es schon öfter passiert, dass wir eine Karte im Geldautomaten vergessen haben oder der Automat die Karte ohne Grund einbehalten hat. Blöde Situation, aber noch unangenehmer, wenn man keine Ersatzkarte hat. Auch dieses mal hat ein Automat aus unerfindlichen Gründen eine unserer Karten eingezogen. Die Zweite hat leider einen Riss am Magnetstreifen bekommen, so sind wir darüber froh, noch eine zu haben, auf die wir zurückgreifen können.

Jede der von uns vorgestellten Kreditkarten euch Vorteile beim Reisen. Da die Karten sich im Detail etwas unterscheiden empfehlen wir euch, mindestens 2 der vorgestellten 5 Karten zu kombinieren. Im Einzelnen geht es um folgende Karten:

Mit der richtigen Kombination an Karten kann man sich die Gebühren für das Geld abheben und Bezahlen mit der Kreditkarte sparen.

Die Gemeinsamkeit aller Karten ist, dass keine jährlichen Fixkosten entstehen.

Die Hauptunterschiede für uns sind:

Das Abheben von Bargeld ist bei Reisenden wohl die am meisten genutzte Funktion einer Kreditkarte. Das Problem sind aber oftmals die Gebühren, die anfallen und die das Reisebudget sehr belasten können. Alle von uns vorgestellten 5 Karten verursachen hier keine Kosten.

Aber: Eine Besonderheit stellen die Abhebungsgebühren an Geldautomaten in Thailand dar, die es in ähnlicher Form auch in einigen anderen Ländern gibt. Die thailändische Bank erhebt, unabhängig von eurer Kreditkartenfirma oder Hausbank, 220 Baht (z.Z. ca. 6 €) Gebühren pro Abhebung. Früher war es so, dass man diese Gebühren sowohl von der DKB als auch von der Comdirect erstattet bekam, eine Email reichte aus. Seit einer Änderung der Geschäftsbedingungen ab 1.6.2016 gilt, dass es diese Erstattung bei der DKB und Comdirect nicht mehr gibt. Bei N26 haben wir auf Nachfrage die Information erhalten, dass diese Gebühren nicht erstattet werden.

Aber zu den guten Neuigkeiten: Danke eines tollen Artikels von Flocutus sind wir auf die Santander 1Plus Visa* aufmerksam geworden, denn diese erstattet nach wie vor Automatengebühren. Das Tageslimit für Abhebungen liegt zwar bei eher niedrigen 300 €, was man aber auch als Vorteil sehen kann, was die Sicherheit betrifft. Und je nach Land und Planung kommt man damit auch einige Zeit aus.

Das Bezahlen mit der Kreditkarte ist für uns Deutsche nicht so alltäglich wie zum Beispiel für Amerikaner. Jedoch passiert es gerade im Urlaub oder auf Reisen vermehrt, dass man nicht genug einheimische Währung hat und zur Kreditkarte greift. Der Klassiker ist hier wohl der Aufenthalt am Flughafen.

Ob beim Abreisen oder Umsteigen, man will kein Geld mehr wechseln, da man sonst zu viel fremde Währung mit nach Hause nimmt, also greift man zur Kreditkarte. Außerdem ist es ziemlich nervig, erst Geld wechseln zu müssen um etwas zu Essen zu kaufen. Deshalb ist es sehr praktisch, eine Kreditkarte zu besitzen, mit der man kostenlos (sprich ohne Gebühren für den Auslandseinsatz, auch ausserhalb des Euroraums!) bezahlen kann. Das ermöglichen Euch diese drei Kreditkarten:

Bei der DKB und Comdirect fallen 1,75% Gebühr für den Auslandseinsatz als Zahlungsmittel an, wobei die DKB diese Gebühr bei Aktivkunden wieder erstattet.

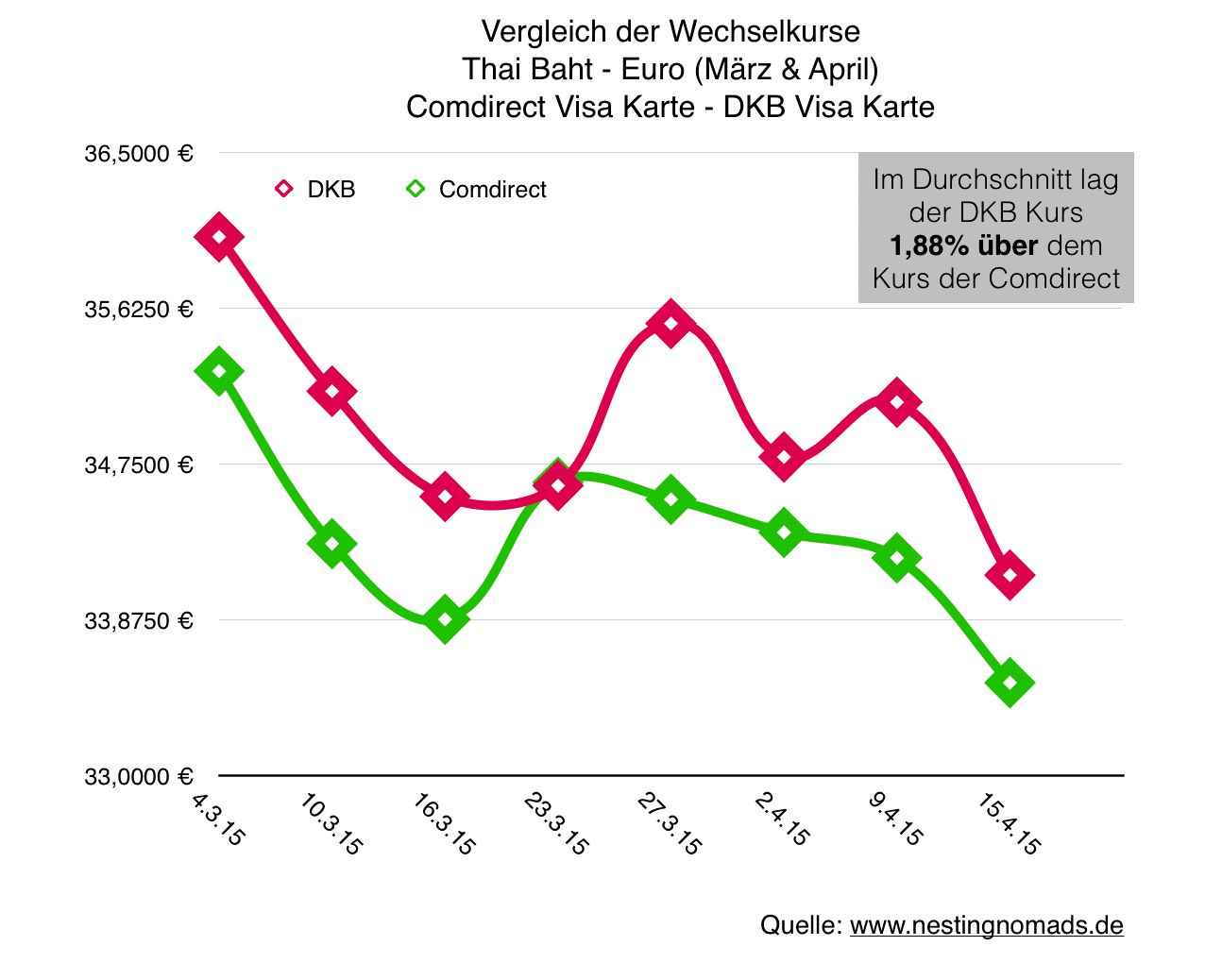

Worauf man noch achten kann. Die beiden Visa Karten von DKB und Comdirect nutzen beispielsweise nicht die gleichen Wechselkurse und so kann es von Vorteil sein, je nach Land die eine oder die andere Karte zu nutzen. Die jeweiligen Kurse findet ihr hier:

Der Blogger Skraal hat in seinem Blog mal einen Vergleich der Wechselkurse nach Ländern gemacht und aufgelistet, wann welcher Kurs i.d.R. der bessere in seinem Betrachtungszeitraum war. Das kann sich natürlich ändern, wer es also genau haben möchte muss selbst vergleichen. Für Thailand sah es im März & April 2015 wie in der rechts zu sehenden Grafik aus.

Ähnliches kann euch auch mit anderen Karten passieren, informiert euch also vorab über die angewandten Wechselkurse.

Die payVIP Mastercard Gold der in Luxemburg beheimateten Advanzia Bank ist die ideale Kreditkarte zum gebührenfreien Bezahlen weltweit, ausserdem kann man damit auch noch Geld ohne Gebühren abheben.

Im Prinzip haben wir nur ein einziges Manko entdeckt: Das Ausgleichen des Kontostands sollte zeitnah erfolgen.

Es ist eine reine Kreditkarte, ohne dazugehöriges Girokonto. Deshalb werden die Abrechnungen am Anfang des Folgemonats nur per Email versendet. Der fällige Betrag muss dann auf das Kreditkartenkonto überwiesen werden. Hier ist keine Lastschrift möglich. Verpasst man das Zahlungsziel, werden Sollzinsen fällig. Das Abheben von Bargeld im Ausland ist zwar ebenfalls kostenlos, wird aber bis zum Ausgleich monatlich verzinst, umgehen kann man das, in dem man vor der nächsten Abrechnung den Saldo begleicht.

Das Berliner Unternehmen N26 hat sich nicht mehr und nicht weniger vorgenommen, als den Online Banking Markt zu revolutionieren. Hauptkritikpunkt seitens N26 ist, dass es sich bei den vorhanden onlinefähigen Konten noch zu sehr um adaptierte klassische Konten handelt, deren Abläufe hinsichtlich Beantragung, Benutzerfreundlichkeit im alltäglichen Einsatz oder Sicherheit nicht mehr zeitgemäß sind.

Die Karte für Thailand und andere Länder mit Automatengebühren. Wer nicht mit viel Bargeld am Körper reisen möchte und dennoch eine Weile in diesen Ländern reist spart sich durch die Rückerstattung der Gebühren am Ende eine schöne Summe Geld.

Das etwas geringe Tageslimit von 300 Euro bei Bargeldabhebungen.

Die DKB bietet nur noch Aktivkunden kostenlose Abhebungen, allerdings keine Erstattung der Gebühren wie die 1plusVisa. Aktivkunde ist per DKB Definition jeder mit mind. 700 € monatlichen Geldeingang. Plus: Neukunden sind das erst Jahr automatisch Aktivkunden.

Kurz gesagt: als Aktivkunde macht die DKB nach wie vor Sinn, denn als solcher bekommt man Gebühren für den Auslandseinsatz als Zahlungsmittel erstattet und die Abhebungen sind nach wie vor kostenlos.

Wie bei der DKB mit 1,75 % Gebühren für den Auslandseinsatz als Zahlungsmittel. Abhebungen an Geldautomaten mit der Visakarte sind jedoch kostenlos, jährliche Kosten fallen keine an.

Aktuell (Stand 1 / 2019) erhält man bei Neuabschluss eines Vertrags eine Prämie von 100 € und 2 € Kontogutschrift für die ersten 2 Jahre, die genauen Bedingungen dafür findet ihr auf der Comdirect Website.

Was sind Affiliate Links und warum bauen wir sie ein?

Wir erwähnen auf unserer Seite Produkte, die wir selbst nutzen oder genutzt haben. Die Produkte, die sich als praktisch, gut und empfehlenswert entpuppt habe, möchten wir gerne weiterempfehlen. Viele Errungenschaften haben uns sogar richtig das Leben erleichtert, andere einfach nur den Komfort verbessert oder Spaß gemacht. In unseren Artikeln erzählen wir davon und beschreiben diese Produkte. Damit ihr diese dann nicht mühsam suchen müsst, gibt es von uns auch gleich einen Link dazu.

Falls Ihr nun auch einen Nutzen für euch findet und diese Produkte oder auch andere die ihr so entdeckt mit unserem Link kauft tut ihr uns einen Gefallen, denn wir erhalten eine kleine Provision.

Neben physischen Produkten kann es sich bei Affiliate Links auch um Links zu Dienstleistungsangeboten wie Webprovidern, Hotel- und Flugbuchungen oder Bankdienstleistungen handeln.

Ihr bezahlt keinen Cent mehr!

Betonen möchten wir an dieser Stelle, dass ihr deshalb keinen Cent mehr bezahlt, nur weil ihr über unseren Link auf eine Verkaufsseite gegangen seid. Ausserdem erwähnen wir nur Produkte, die wirklich von uns getestet wurden. Für das Beschreiben, Erzählen und schon Vorsortieren erhalten wir eben einen kleinen Teil an Provision vom Verkäufer, nicht von euch. Seht es mal so, ihr dürft shoppen und erfüllt dabei auch noch einen guten Zweck.

Der Transparenz wegen haben wir Affiliate Links mit einem * versehen. Dann erkennt ihr direkt auf einen Blick, dass ein Link zu einer anderen Seite (Shop o.ä.) führt.